前海中金財富管理武漢分公司在武漢正式開業(yè),標志著公司在中部地區(qū)業(yè)務布局的進一步深化。作為專業(yè)財富管理機構,前海中金致力于為高凈值客戶提供全方位的資產(chǎn)管理與咨詢服務。

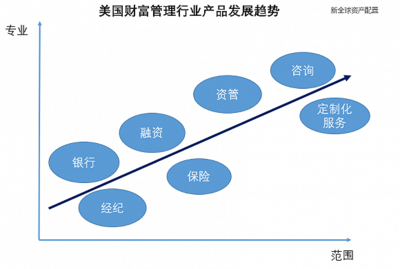

開業(yè)儀式上,公司高管表示,武漢作為長江經(jīng)濟帶的重要城市,具有優(yōu)越的地理位置和活躍的經(jīng)濟環(huán)境。分公司的設立將依托總部豐富的資源和專業(yè)團隊,結合本地市場特點,為客戶量身定制資產(chǎn)配置方案,涵蓋股票、債券、基金、保險及另類投資等多領域。

武漢分公司將強化咨詢服務,幫助客戶識別財務風險,優(yōu)化投資組合,以實現(xiàn)長期財富增值。公司計劃與本地金融機構合作,推動金融創(chuàng)新,助力區(qū)域經(jīng)濟發(fā)展。

此次開業(yè)不僅擴展了前海中金的業(yè)務網(wǎng)絡,也彰顯了其在財富管理行業(yè)的領先地位,預計將為武漢及周邊地區(qū)客戶帶來更高效、專業(yè)的金融服務體驗。